다중채무 정리하는 법 — 다중채무자 뜻·기준·신용점수, 빚 없애는 순서 (2026)

신용·재무 관리

빚이 두세 곳에 흩어지면 ‘다중채무자’가 됩니다. 그 자체로 신용점수가 깎이고, 순서 없이 갚으면 손해만 커지죠. 다중채무자의 뜻과 기준, 신용점수 영향, 받을 수 있는 대출(채무통합·햇살론), 그리고 빚을 없애는 실제 순서까지 — 순서를 거꾸로 밟아 1.5억까지 갔던 오부장이 처음부터 끝까지 정리했습니다.

2곳 이상에서 빌리면 다중채무자로 분류돼 신용점수가 깎입니다. 정리 순서는 ① 연체 → ② 고금리 → ③ 소액 다건 → ④ 저금리·담보. 빚을 합치려면 채무통합 대환·햇살론·신복위 환승론을 보되, 돌려막기와 ‘정부지원’ 사칭은 절대 금지입니다.

다중채무자란? 뜻과 기준

다중채무자는 말 그대로 ‘빚이 여러 곳에 있는 사람’입니다. 기준은 2곳 이상의 금융기관에서 대출을 보유한 경우예요(정부 채무통합 등 일부 제도는 3곳 이상을 기준으로 봅니다). 카드론·저축은행·캐피탈·마이너스통장처럼 빌린 곳이 둘만 넘어도 해당됩니다.

한국은행 가계신용 기준 우리나라 가계부채는 약 1,968조 원(2025년 3분기말)으로 2천조 원에 육박하고, 대출을 가진 사람(차주) 1인당 평균 잔액은 약 9,700만 원으로 1억 원에 가깝습니다(역대 최고). 그만큼 빚 부담이 큰 다중채무자가 많다는 뜻입니다. 문제는 다중채무자로 분류되는 순간, 그 자체로 신용평가에 불리해진다는 점이에요. 빌린 곳이 많을수록 ‘상환 부담이 크다’고 보기 때문입니다.

다중채무자, 신용점수 얼마나 깎이나

다중채무가 신용점수를 깎는 경로는 세 가지입니다.

- 대출 건수 — 빌린 금융기관 수가 많을수록 위험도가 높게 평가됩니다.

- 제2금융권 비중 — 같은 금액이라도 저축은행·카드론 등 2금융권 비중이 크면 더 불리합니다.

- 신용 이용률 — 한도 대비 실제 사용액이 높게 유지되면 점수가 내려갑니다.

그래서 ‘건수를 줄이는 것’이 다중채무자 신용 회복의 핵심이에요. 뒤에서 볼 채무통합이 신용에 유리한 이유도, 여러 건을 한 건으로 줄여주기 때문입니다. 반대로 여기서 연체까지 겹치면 점수는 가장 빠르게 무너집니다.

1단계: 내 빚을 한 장에 펼쳐라

정리의 시작은 내 빚의 전체 지도를 보는 겁니다. 머릿속이 아니라 종이나 엑셀에, 모든 빚을 한 줄씩 적으세요. 카드사·은행 앱, 한국신용정보원 ‘크레딧포유’, 토스·뱅크샐러드의 ‘내 대출 조회’로 빠짐없이 모읍니다.

적을 항목은 네 가지 — 잔액 · 금리 · 매달 최소 상환액 · 연체 여부. 예를 들면 이렇게요.

| 빚 종류 | 잔액 | 금리 | 연체 |

|---|---|---|---|

| 현금서비스 | 600만 | 연 19% | X |

| 카드론 | 1,200만 | 연 17% | X |

| 저축은행 | 800만 | 연 14% | X |

| 마이너스통장 | 500만 | 연 8% | X |

| 학자금 | 900만 | 연 3% | X |

이 표 하나면 어디부터 손대야 할지가 보입니다. 금리 열을 높은 순으로 정렬하면 ‘눈사태’ 순서, 잔액 열을 낮은 순으로 정렬하면 ‘눈덩이’ 순서예요. 빚은 안 보면 더 무섭고, 펼쳐 놓으면 의외로 길이 보입니다.

0순위: 연체부터 멈춰라

다른 모든 계산에 앞서는 절대 원칙입니다. 지금 연체 중인 빚이 있다면, 그것부터 갚으세요. 금리가 낮든 금액이 작든 상관없습니다.

신용평가에서 가장 큰 비중을 차지하는 게 ‘상환이력’이기 때문이에요. 연체는 신용점수를 가장 빠르고 깊게 깎습니다. 연체 금액 10만 원 이상·5영업일 이상이면 신용평가에 반영되고, 기간이 길수록·건수가 많을수록·금액이 클수록 타격이 커집니다. 연체가 여러 건이라면 금액보다 건수부터 줄이는 게 먼저예요.

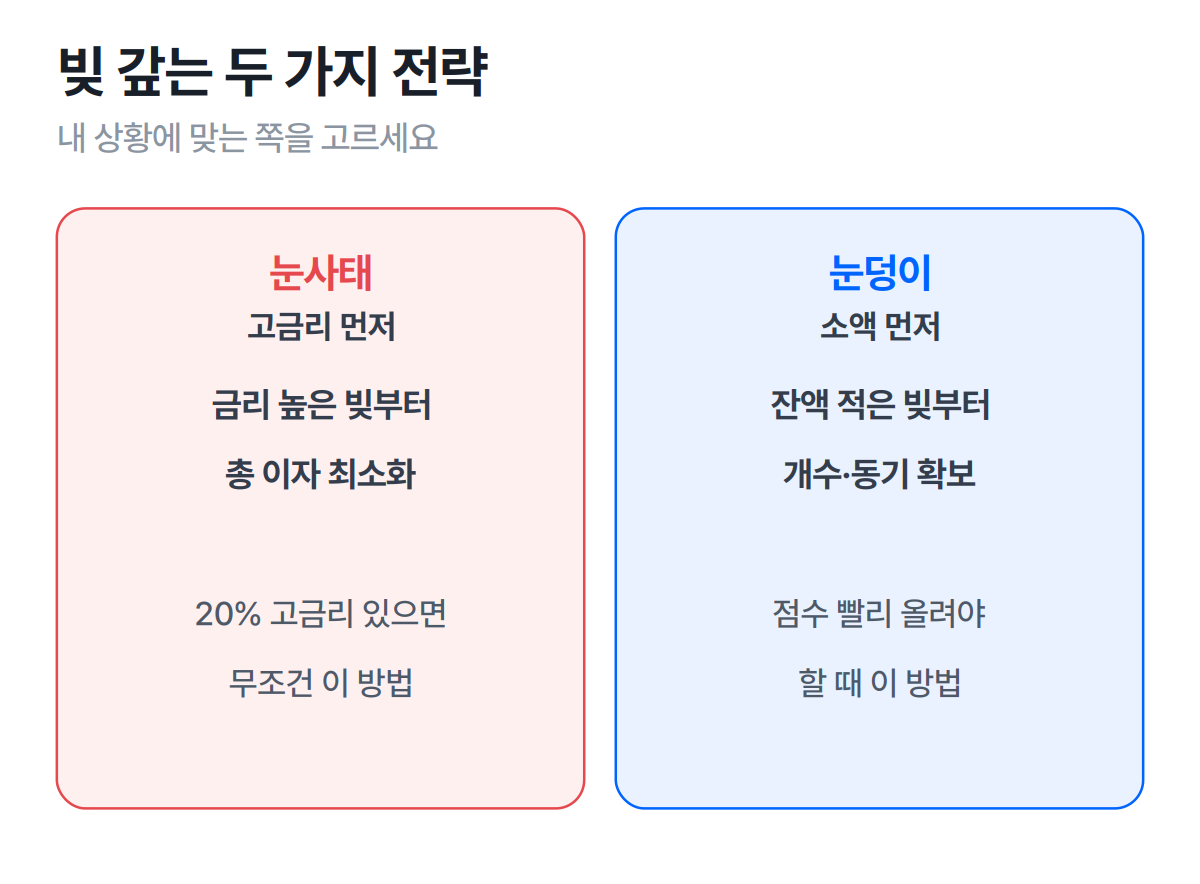

눈사태 vs 눈덩이 — 두 가지 전략

연체가 없다면, 이제 ‘어떤 빚부터’를 정할 차례입니다. 부채 상환에는 널리 알려진 두 가지 전략이 있어요.

이자를 아낄까(눈사태), 개수를 줄일까(눈덩이)

- 눈사태 방법 (고금리 먼저) — 금리가 가장 높은 빚부터 갚습니다. 같은 1천만 원이라도 18%짜리를 먼저 없애면 5%짜리를 없애는 것보다 이자가 훨씬 많이 줄어요. 총 비용을 최소화하는 정공법입니다.

- 눈덩이 방법 (소액 먼저) — 잔액이 적은 빚부터 빠르게 없애 대출 건수를 줄입니다. 다중채무는 건수가 많을수록 불리하고, ‘하나를 끝냈다’는 성취감이 다음 상환의 동력이 돼요. 신용점수 회복과 동기부여에 유리합니다.

말보다 숫자가 빠릅니다. 빚이 셋 있다고 해볼게요.

| 빚 | 잔액 | 금리 | 1년 이자 |

|---|---|---|---|

| A 카드론 | 500만 | 연 18% | 약 90만 |

| B 저축은행 | 300만 | 연 14% | 약 42만 |

| C 마이너스통장 | 200만 | 연 8% | 약 16만 |

눈사태라면 A(18%)부터. 1년에 90만 원이나 잡아먹는 가장 비싼 빚을 먼저 죽이니, 총이자가 가장 빠르게 줄어듭니다. 눈덩이라면 C(200만)부터. 이자 절감은 16만 원으로 작지만, ‘한 건 끝냈다’는 성취감과 건수 감소를 먼저 얻죠. 정리하면 — A처럼 20%에 가까운 고금리가 있으면 눈사태가 정답, 고금리가 없고 의지가 흔들린다면 눈덩이로 속도를 내도 좋습니다.

① 마음 편하다고 저금리부터 갚기, ② 고금리는 최소결제로 방치하기, ③ 비상금을 0으로 만들어 다시 고금리를 당기기, ④ 이 빚을 더 비싼 빚으로 막는 돌려막기. 넷 다 ‘열심히 갚는데 안 줄어드는’ 전형적인 함정이에요.

실전 상환 우선순위

위 원칙을 실제 빚에 대입하면, 대체로 이 순서가 됩니다.

위에서 아래로 — 연체부터, 학자금은 맨 뒤

- 연체된 빚 — 신용점수 회복의 시작점.

- 초고금리 빚 — 불법사채·대부업, 그다음 카드 현금서비스·카드론·리볼빙. 이자가 가장 비싼 순서대로.

- 소액 다건 — 잔액 적은 것부터 없애 대출 개수를 줄입니다.

- 저금리·담보·학자금 — 주택담보대출이나 학자금처럼 금리가 낮고 신용 부담이 적은 빚은 맨 뒤로. 무리해서 먼저 갚을 필요가 없어요.

다중채무자가 받을 수 있는 대출 — 채무통합·햇살론

흩어진 빚을 ‘갚아서’만 줄이는 게 아닙니다. 다중채무자도 쓸 수 있는 합법적인 길이 있어요. 핵심은 여러 빚을 더 싼 하나로 묶는 것입니다.

- 채무통합 대환대출 — 여러 고금리 대출을 하나로 묶는 상품. 보통 2곳 이상 또는 고금리 단일 대출을 보유하고, 최소한의 상환능력(소득·재직)을 증명하면 가능합니다. 건수가 1건으로 줄어 신용점수에도 유리해요. 다만 주로 2금융권 취급이라 금리가 높을 수 있습니다.

- 햇살론(2026 개편) — 정부(서민금융진흥원)가 보증하는 서민대출. 저소득·저신용이면 햇살론일반, 신용이 더 낮으면 햇살론특례로 단순화됐습니다. 고금리 빚을 이걸로 대환할 수 있어요.

- 신복위 환승론(전환대출) — 대부업·고금리 대출을 제도권 저금리로 갈아타도록 신용회복위원회가 보증해 주는 상품입니다.

- 미소금융 — 신용 하위 20% 등 조건이 맞으면 연 4.5%의 낮은 금리로 생계·운영 자금을 빌릴 수 있어요.

어디부터 알아볼지 막막하면 대환대출 글을 함께 보거나, 서민금융 1397에 전화해 내 신용·소득에 맞는 상품을 무료로 안내받으세요.

① 통합하며 기간을 늘리면 월 부담은 줄어도 총이자가 늘 수 있어요(총이자도 꼭 확인). ② ‘정부지원 채무통합’을 사칭하며 “먼저 일부 갚게 돈을 보내라”거나 “작업비가 필요하다”고 하면 100% 사기입니다. 정상 금융사는 그런 요구를 하지 않아요(의심되면 금감원 1332). 그리고 통합 후 비워진 카드·마통을 다시 쓰면 ‘재다중채무’로 도로 무너지니, 합친 뒤엔 그 한도를 닫으세요.

오부장의 실제 정리 사례

말로만 하면 와닿지 않으니, 제 이야기를 그대로 풀겠습니다. 빚이 가장 많을 때 제 목록은 이랬어요.

| 빚 | 잔액 | 금리 |

|---|---|---|

| 카드론 | 4,000만 | 연 17% |

| 현금서비스 | 600만 | 연 19% |

| 리볼빙 잔액 | 800만 | 연 18% |

| 저축은행 | 1,500만 | 연 15% |

| 마이너스통장 | 2,000만 | 연 9% |

| 학자금 | 1,000만 | 연 3% |

그런데 저는 마음이 편하려고 9%짜리 마통과 3%짜리 학자금부터 줄이고 있었습니다. 정작 19% 현금서비스와 18% 리볼빙, 17% 카드론은 ‘최소결제’로 끌고 갔고요. 순서가 정확히 거꾸로였던 거예요. 그러니 아무리 갚아도 이자만 나가고 원금은 제자리였습니다.

채무조정을 받으며 다시 짠 순서는 이랬습니다. ① 연체 직전이던 현금서비스부터 정상화 → ② 19%·18%·17% 고금리(현금서비스·리볼빙·카드론)를 위에서부터 → ③ 저축은행 15% → ④ 마통 9%와 학자금 3%는 맨 뒤. 동시에 카드론 일부는 더 싼 대출로 대환하고, 다 갚은 카드의 현금서비스 한도와 리볼빙은 곧바로 닫았습니다. ‘재다중채무’를 막으려고요.

여기까지 해도 안 되면

순서를 지키고 통합까지 해도 빚이 소득을 넘어선다면, 그건 의지의 문제가 아니라 구조의 문제입니다. 그때는 혼자 버티지 말고 채무조정을 알아보세요.

신용회복위원회(1600-5500)의 채무조정은 이자를 감면하거나 상환기간을 늘려, 합법적으로 갚을 수 있는 구조로 빚을 다시 짭니다. 연체 전이라면 신속채무조정, 연체 초기라면 프리워크아웃, 그 이후라면 개인워크아웃이 있고, 법적 강제력이 필요하면 개인회생까지 단계가 있어요. 빠를수록 선택지가 많습니다.

자주 묻는 질문

- 한국은행 — 가계신용 통계(2025년 3분기말 약 1,968조 원) / 차주 1인당 가계대출 평균 약 9,700만 원(2025년 3분기, 역대 최고)

- NICE평가정보·KCB 올크레딧 — 개인신용평점 산정요소(상환이력·부채수준·다중채무)

- 서민금융진흥원 — 햇살론(2026 일반·특례)·미소금융 / 신용회복위원회 환승론·채무조정(1600-5500) / 1397

- 금융감독원 — 다중채무·연체정보 신용평가 반영, ‘정부지원 채무통합’ 사칭 주의 / 1332

제가 무너진 진짜 이유는 빚이 많아서가 아니라, 순서를 거꾸로 밟아서였습니다. 싼 빚을 갚으려고 더 비싼 빚을 당기고, 이 카드를 막으려 저 카드를 긁었죠. 그게 바로 ‘돌려막기’, 세상에서 가장 나쁜 상환 순서입니다.

채무조정을 받으며 비로소 순서를 배웠습니다. 빚은 ‘많이’ 갚는 것보다 ‘제대로 된 순서로’ 갚는 게 훨씬 중요해요. 오늘 그 순서를 통째로 드리겠습니다.