빚투 조이기로 마이너스통장·신용대출 한도가 줄고, 스트레스 DSR 3단계까지 겹쳤습니다. 이름은 복잡한데, 정작 내 대출에 뭐가 달라지는지만 골라 정리했습니다. 규제가 조여드는 걸 회복 중에 지켜본 오부장이, 관청 자료로 확인해 풀었습니다.

2026년 들어 은행들이 신규 마통·신용대출 한도를 5,000만~1억 원, ‘연소득 이내’로 줄였습니다. 여기에 스트레스 DSR 3단계가 더해져 한도 계산이 더 빡빡해졌고요(실제 내는 이자는 그대로). 다행히 이미 받아둔 대출엔 소급 적용되지 않습니다. 큰 대출 계획이 있다면, 안 쓰는 빚부터 정리하는 게 먼저예요.

지금 뭐가 달라진 거예요?

2026년 들어 주식·코인에 빚을 끌어다 넣는 ‘빚투’가 다시 과열되자, 금융당국과 은행들이 가계대출 죄기에 들어갔습니다. 우리 같은 보통 사람에게 체감되는 변화는 크게 세 가지예요.

- 새로 만드는 마이너스통장·신용대출의 한도가 확 줄었다 (은행별로 5,000만~1억 원).

- 스트레스 DSR 3단계가 자리 잡으면서, 같은 소득이라도 빌릴 수 있는 돈이 줄었다.

- 대출은 점점 “연소득 안에서만” 내주는 쪽으로 바뀌고 있다.

하나씩 풀어 볼게요. 생각보다 어렵지 않습니다.

마통·신용대출 한도가 줄었습니다

먼저 가장 눈에 띄는 변화. 은행들이 새로 내주는 마이너스통장·신용대출 한도를 줄줄이 낮췄습니다. 같은 직장, 같은 연봉이어도 작년보다 적게 나온다는 뜻이에요.

| 은행 | 2026년 신규 한도 (대략) |

|---|---|

| KB국민은행 | 마이너스통장 5,000만 원으로 제한 |

| 토스뱅크 | 마통 1억5,000만 → 5,000만 원 |

| 카카오뱅크 | 마통 2억4,000만 → 1억 원 |

| 하나·NH농협 | 신용대출 한도 1억 원으로 |

※ 2026년 6월 보도(한국일보·머니투데이) 기준. 은행·상품·시점에 따라 다르며 계속 조정되고 있습니다.

방향은 공통적으로 ‘연소득 이내’입니다. 연봉 5,000만 원이면 신용대출도 5,000만 원 안에서, 라는 식이죠. 참고로 5대 은행의 마통 한도만 합쳐도 88조 원에 달해서, 당국이 “이건 언제 터질지 모르는 불씨”라며 관리에 나선 상황입니다.

2026년, 신규 한도는 ‘연소득 이내’로 좁아졌습니다

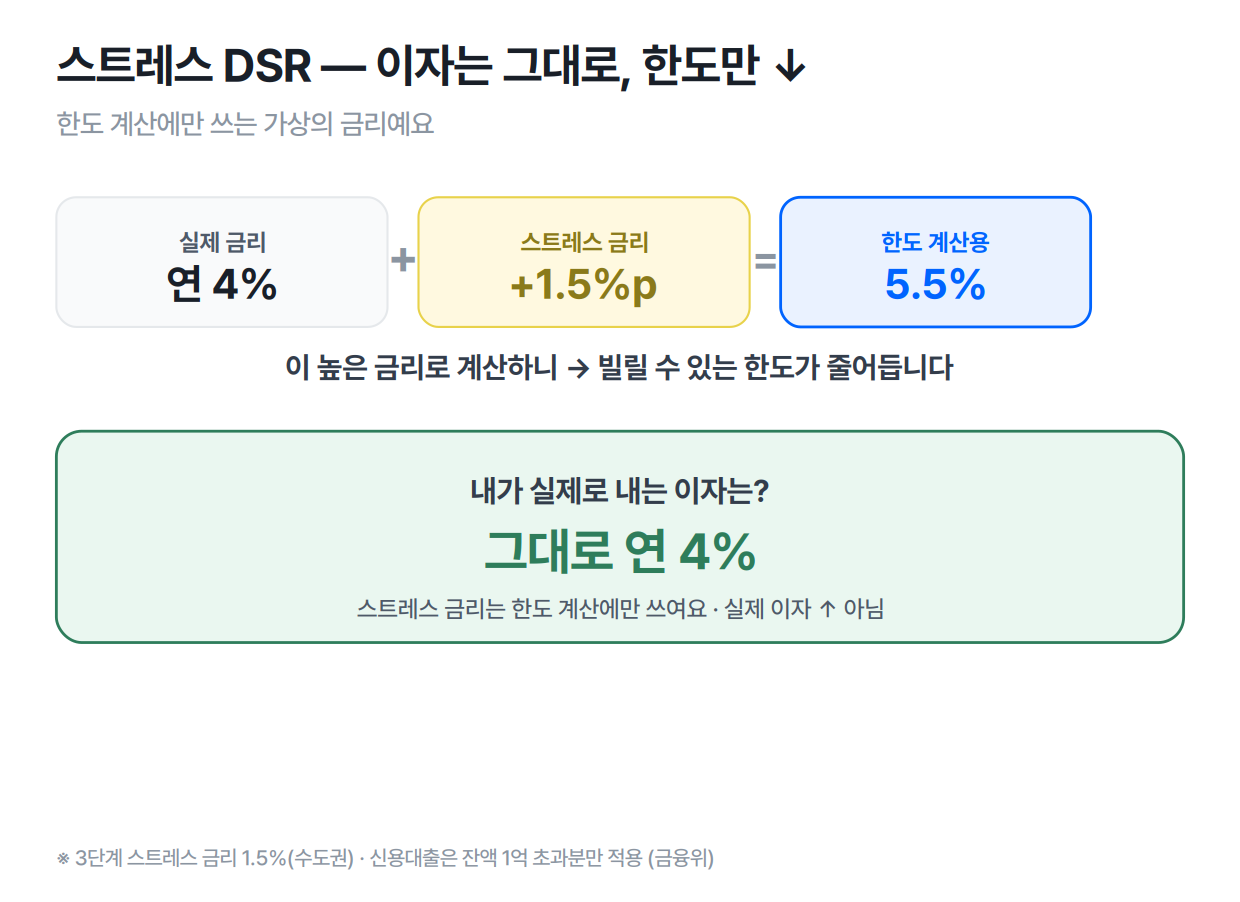

스트레스 DSR 3단계 — 뭐냐면

이름이 제일 겁을 줍니다. 그런데 뜯어보면 간단해요. “지금 금리로는 갚을 만해도, 나중에 금리가 오르면 어쩔래?”를 미리 따져서 한도를 정하는 제도입니다.

방식은 이렇습니다. 한도를 계산할 때, 내 실제 금리에 ‘스트레스 금리’를 얹어서 계산해요. 2025년 7월 시행된 3단계에서 이 스트레스 금리는 연 1.5%(수도권 기준)입니다. 그러니 실제 금리가 4%라도, 한도는 5.5%로 빌리는 셈 치고 보수적으로 잡습니다.

스트레스 금리는 ‘한도를 정할 때만’ 쓰이는 가상의 숫자입니다. 내가 실제로 내는 이자가 오르는 게 아니에요. 한도가 줄어들 뿐, 이자 자체는 그대로입니다.

한 가지 더. 신용대출은 모두가 대상이 아니라, 잔액이 1억 원을 넘는 경우에만 이 스트레스 금리가 붙습니다(금융위 기준). 마통·신용대출이 1억 이하라면 이 부분은 크게 신경 쓰지 않아도 돼요.

결국 한도를 정하는 건 DSR

위의 규제들이 다 한 곳으로 모입니다. 바로 DSR(총부채원리금상환비율)이에요. 말은 거창한데, “1년에 갚는 빚(원금+이자)이 연소득의 몇 %냐”가 전부입니다.

지금 기준은 1금융권 40%, 2금융권 50%예요. 연소득 6,000만 원이면, 1년에 갚는 모든 대출 원리금이 2,400만 원(40%)을 넘으면 더는 안 빌려준다는 뜻입니다. 이 계산엔 주담대만이 아니라 신용대출·마이너스통장·카드론·자동차 할부가 전부 들어가요(전세대출과 300만 원 이하 소액 신용대출은 빠집니다).

마이너스통장은 실제 쓴 돈이 아니라 ‘한도 전액’이 빚으로 계산됩니다. 한 푼 안 써도 한도만큼 DSR을 잡아먹어, 정작 필요한 주담대·전세대출 한도를 깎아요. 그래서 안 쓰는 마통은 정리하는 게 유리합니다. (자세한 건 마통 한도와 DSR 함정 글에서 다뤘습니다.)

스트레스 DSR은 ‘한도 계산’에만 쓰입니다 — 실제 이자는 안 오릅니다

이미 받아둔 대출은 어떻게 되나요?

이게 제일 궁금하실 텐데, 다행스러운 소식입니다. 이미 받은 대출에는 새 규제를 소급 적용하지 않습니다. 금융위원회가 일관되게 지켜 온 원칙이에요. 새 규정은 “앞으로 새로 빌리는 사람”부터 적용되지, 기존 대출을 회수하지 않습니다.

마이너스통장도 마찬가지라, 단순히 1년 만기를 연장(갱신)하는 경우엔 DSR을 이유로 한도를 깎지 않는 게 원칙입니다. 다만 현실에선, 빚투 관리가 워낙 강해서 ‘오래 안 쓴 미사용 한도’는 연장할 때 은행이 자율적으로 줄이기도 합니다(신한은 사용률 낮은 마통을 최대 20% 감액, 카카오뱅크는 7월부터 약정 5,000만 원 이상 마통의 6개월 사용액을 확인). 안 쓰는 큰 한도라면 마음의 준비는 해 두는 게 좋아요.

그래서, 나는 뭘 하면 되나

규제 뉴스에 막연히 불안해할 필요는 없습니다. 금융위도 “실제로 한도가 막히는 건 빚이 많은 7~8% 정도이고, 90% 이상은 예전과 비슷하다”고 했어요. 다만 곧 큰돈이 필요하다면, 순서를 이렇게 잡으면 됩니다.

먼저 안 쓰는 마통·카드론부터 정리하세요. 이게 DSR을 가장 빠르게 비워 줍니다. 그다음, 새로 빌릴 거라면 ‘연소득 이내’를 기준선으로 삼으세요 — 어차피 그 이상은 잘 안 나옵니다. 주담대나 전세대출 같은 큰 대출이 1~2년 안에 있다면, 그 전에 신용대출·마통을 줄여 DSR 여력을 확보해 두는 게 핵심이고요. 마지막으로, 한 은행에서 막혔다고 좌절하지 말고 여러 곳을 가조회로 비교하세요. 은행마다 사정이 다릅니다.

자주 묻는 질문

- 금융위원회 — 3단계 스트레스 DSR 시행방안(보도자료, 스트레스 금리 1.50%·신용대출 1억 초과분 적용)

- 대한민국 정책브리핑 — 스트레스 DSR 및 가계부채 관리방안 Q&A

- 한국일보·머니투데이 — 2026년 6월 은행권 마이너스통장·신용대출 한도 축소 보도

- 금융감독원 금융소비자정보포털 파인(fine.fss.or.kr)

뉴스에 ‘빚투 규제’, ‘스트레스 DSR 3단계’ 같은 말이 쏟아지는데, 솔직히 저도 처음엔 무슨 소린지 잘 몰랐습니다. 한참 빚에 허덕일 땐 이런 뉴스가 남의 일 같았고요. 그런데 빚을 갚아 나가면서 보니, 이 규제들이 결국 “돈을 너무 쉽게 빌리지 못하게 막는 장치”더군요. 저처럼 한도 끌어다 무너지는 사람을 줄이려는 거예요. 그러니 미워만 할 일도 아닙니다. 오늘은 이 복잡한 걸, 제 눈높이에서 풀어 보겠습니다.